ROMÂNIA

JUDEŢUL NEAMŢ

MUNICIPIUL ROMAN

CONSILIUL LOCAL

H O T Ă R Â R E

Nr. 19 din 28.01.2021

pentru modificarea și completarea H.C.L. nr. 244/2020 privind stabilirea impozitelor și taxelor locale pentru anul 2021

CONSILIUL LOCAL AL MUNICIPIULUI ROMAN

Examinând referatul de aprobare nr. 1118 din 08.01.2021 iniţiat de către domnul Leonard Achiriloaei – Primarul municipiului Roman, precum și raportul de specialitate nr. 1122 din 08.01.2021 întocmit de către Direcţia Impozite şi Taxe Locale;

Văzând avizul de legalitate nr. 5255 din 22.01.2021 al Secretarului general al municipiului Roman, avizul favorabil nr. 10 din 26.01.2021 al comisiei pentru buget–finanţe, precum și avizul favorabil nr. 19 din 26.01.2021 al comisiei juridice;

Luând în considerare prevederile art. 9, pct. 3 din Carta europeană a autonomiei locale, adoptată la Strasbourg la 15 octombrie 1985 şi ratificată prin Legea nr. 199/1997, având în vedere prevederile :

- art. 5, alin. 2 din Legea nr. 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare

- art. 470 și art. 491, din Legea nr. 227/2015 privind Codul Fiscal cu modificările și completările ulterioare;

- Legea nr. 296/2020 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal;

În temeiul art. 129, alin. 2, lit. (b) și alin. 4, lit. (c), art. 139, alin. 3, art. 140 și art. 196, alin. 1 lit. (a) din O.U.G. 57/2019 privind Codul administrativ;

HOTĂRĂŞTE

Art. 1 Se aprobă modificarea și completarea anexei nr. 1 la H.C.L. nr. 244/2020

privind stabilirea impozitelor și taxelor locale pentru anul 2021, după cum urmează:

Pct. 1.b. va avea următorul cuprins:

A. Impozitul pe clădiri datorat de persoane fizice pentru clădirile nerezidențiale.

(1) Pentru clădirile nerezidenţiale aflate în proprietatea persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote de 1,3 % asupra valorii care poate fi:

a) valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în ultimii 5 ani anteriori anului de referinţă, depus la organul fiscal local până la primul termen de plată din anul de referinţă. În situaţia depunerii raportului de evaluare după primul termen de plată din anul de referinţă, acesta produce efecte începând cu data de 1 ianuarie a anului fiscal următor;

b) valoarea finală a lucrărilor de construcţii, în cazul clădirilor noi, construite în ultimii 5 ani anteriori anului de referinţă;

c) valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate, în cazul clădirilor dobândite în ultimii 5 ani anteriori anului de referinţă.

(2) Pentru clădirile nerezidenţiale aflate în proprietatea persoanelor fizice, utilizate pentru activităţi din domeniul agricol, impozitul pe clădiri se calculează prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii.

(3) În cazul în care valoarea clădirii nu poate fi calculată conform prevederilor alin.

(1), impozitul se calculează prin aplicarea cotei de 2% asupra valorii impozabile determinate conform pct.1.a., respectiv conform art. 457 din Legea nr. 227/2015 privind Codul fiscal.

B. Impozitul pe clădirile cu destinaţie mixtă aflate în proprietatea persoanelor fizice

(1) În cazul clădirilor cu destinaţie mixtă aflate în proprietatea persoanelor fizice, impozitul se calculează prin însumarea:

a) impozitului calculat pentru suprafaţa folosită în scop rezidenţial conform pct. 1.a.;

b) impozitului determinat pentru suprafaţa folosită în scop nerezidenţial, indicată prin declaraţie pe propria răspundere, şi cu condiţia ca cheltuielile cu utilităţile să nu fie înregistrate în sarcina persoanei care desfăşoară activitatea economică, prin aplicarea cotei de 1,3% asupra valorii impozabile stabilite conform pct. 1.a., fără a fi necesară stabilirea valorii prin depunerea documentelor prevăzute la alin.(1) pct. 1.b. lit. A.

(2) În cazul în care la adresa clădirii este înregistrat un domiciliu fiscal la care nu se desfăşoară nicio activitate economică, impozitul se calculează conform pct. 1.a;

(3) În cazul clădirilor cu destinaţie mixtă, când proprietarul nu declară la organul fiscal suprafaţa folosită în scop nerezidenţial, potrivit alin. (1) lit. b), impozitul pe clădiri se calculează prin aplicarea cotei de 0.3% asupra valorii impozabile determinate conform pct. 1.a.

Pct.1d. va avea următorul cuprins:

A. Impozitul pe clădirile nerezidențiale datorat de persoanele juridice Pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 1,4 % asupra valorii impozabile a clădirii.

Pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, utilizate pentru activităţi din domeniul agricol, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii. În cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă a clădirii în ultimii 3 ani anteriori anului de referinţă, cota impozitului/taxei pe clădiri este 5%. Impozitul pe clădiri se plăteşte anual, în două rate egale, până la datele de 31 martie şi 30 septembrie inclusiv. Impozitul pe clădiri datorat de către contribuabili aceluiași buget local, de până la 50 lei inclusiv, se plătește integral până la primul termen de plată.

În anul 2021 zonele de impozitare sunt stabilite atât pentru persoanele fizice, cât şi pentru cele juridice, prin Hotărârea Consiliului Local nr 225/31.10.2017.

B. Taxa pe clădiri datorată de persoane fizice/persoane juridice Pentru clădirile proprietate publică sau privată a statului ori a unităților administrativteritoriale, concesionate, închiriate, date în administrare ori în folosință, după caz, oricăror entități, altele decât cele de drept public, se stabilește taxa pe clădiri, care se datorează de concesionari, locatari, titularii dreptului de administrare sau de folosință, după caz, în condiții similare impozitului pe clădiri. In cazul transmiterii ulterioare altor entități a dreptului de concesiune, închiriere, administrare sau folosință asupra clădirii, taxa se datorează de persoana care are relația contractuală cu persoana de drept public, cu excepția contractelor care se referă la perioade mai mici de o lună, caz în care taxa se datorează de către persoana juridică de drept public care transmite dreptul de concesiune, închiriere, administrare sau folosință asupra clădirii.

În cazul clădirilor care fac obiectul unor contracte de concesiune, închiriere, administrare sau folosință ce se referă la perioade mai mari de o lună, taxa pe clădiri se stabilește proporțional cu numărul de luni pentru care este constituit dreptul de concesiune, închiriere, administrare ori folosință. Pentru fracțiunile mai mici de o lună, taxa se calculează proporțional cu numărul de zile din luna respectivă.

Persoana care datorează taxa pe clădiri are obligația să depună o declarație la organul fiscal local în a cărui rază teritorială de competență se află clădirea, până la data de 25 a lunii următoare celei în care intră în vigoare contractul prin care se acordă dreptul de concesiune, închiriere, administrare ori folosință, la care anexează o copie a acestui contract.

Începând cu 01.07.2021 în cazul clădirilor pentru care se datorează taxa pe clădiri, în temeiul unui contract de concesiune, închiriere, administrare ori folosință care se referă la perioade mai mari de un an, titularul dreptului de concesiune, închiriere, administrare ori folosință are obligația depunerii unei declarații la organul fiscal local în termen de 30 de zile de la data intrării în vigoare a contractului și datorează taxa pe clădiri începând cu data de 1 ianuarie a anului următor.

Taxa pe clădiri se plătește lunar, până la data de 25 a lunii următoare fiecărei luni din perioada de valabilitate a contractului prin care se transmite dreptul de concesiune, închiriere, administrare ori folosință.

Începând cu 01.07.2021 in cazul contractelor de concesiune, închiriere, administrare sau folosință, care se referă la o perioadă mai mare de un an, taxa pe clădiri se plătește anual, în două rate egale, până la datele de 31 martie și 30 septembrie, inclusiv.

La pct.2. Impozitul/taxa pe teren, se adaugă:

Începând cu 01.07.2021 în cazul contractelor de concesiune, închiriere, administrare sau folosință, care se referă la o perioadă mai mare de un an, taxa pe teren se plătește anual, în două rate egale, până la datele de 31 martie și 30 septembrie, inclusiv.

Începând cu 01.07.2021 în cazul terenurilor pentru care se datorează taxa pe teren, în temeiul unui contract de concesiune, închiriere, administrare ori folosință care se referă la perioade mai mari de un an, titularul dreptului de concesiune, închiriere, administrare ori folosință are obligația depunerii unei declarații la organul fiscal local în termen de 30 de zile de la data intrării în vigoare a contractului și datorează taxa pe teren începând cu data de 1 ianuarie a anului următor.

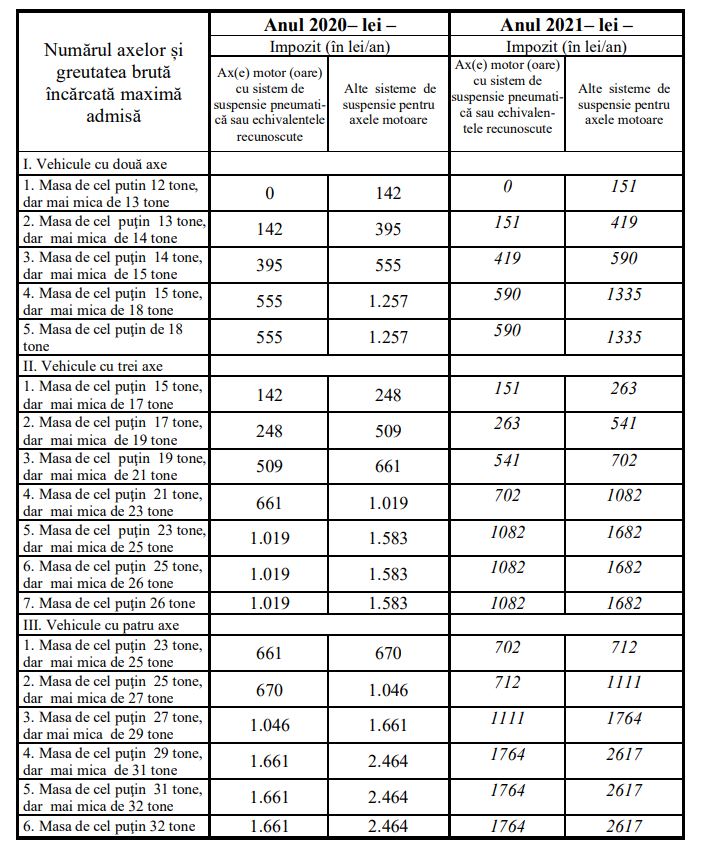

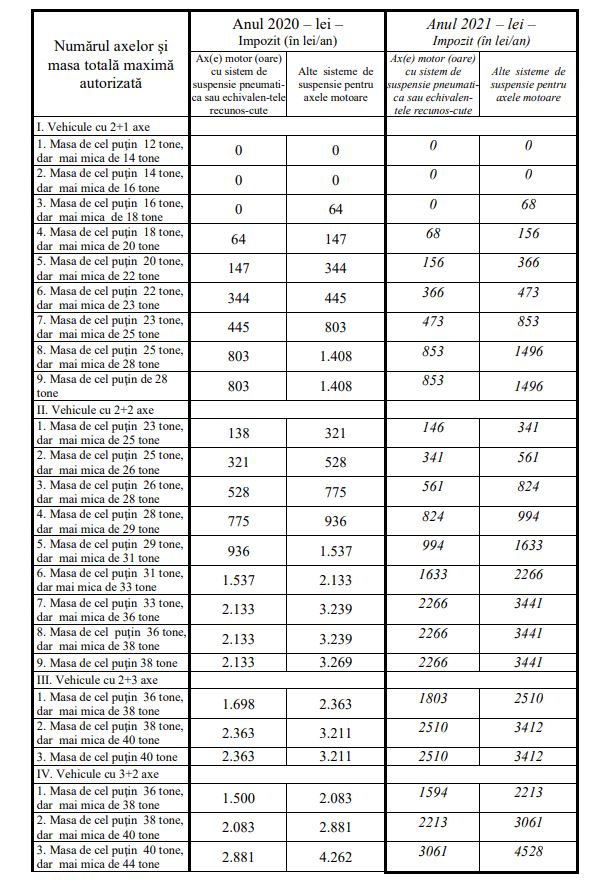

La pct.3. Impozitul pe mijloacele de transport, se modifică tabelul cu impozitul (în lei/an) în cazul unui autovehicul de transport marfă cu masa totală maxim autorizată de peste 12 tone, precum și tabelul cu impozitul (în lei/an) în cazul unei combinații de autovehicule de transport marfă cu masa totală maxim autorizată de peste 12 tone.

Conform prevederilor art. 491 din Legea nr. 227/ 2015 privind Codul fiscal se aplică indexarea nivelurilor minime exprimate în euro, prevăzute in Directiva 1999/62/CE de aplicare la vehiculele grele de marfă pentru utilizarea anumitor infrastructuri, cu rata de schimb a monedei euro, respectiv 4,8740 RON, conform Jurnalului Oficial al Uniunii Europene, publicat la 1 octombrie 2020, comunicat pe site-ul Ministerului Finanțelor,

astfel:

În cazul unei combinații de autovehicule (autovehicule articulate sau trenuri rutiere) de transport marfă cu masa totală maximă autorizată egală sau mai mare de 12 tone, taxa asupra mijlocului de transport este egală cu suma corespunzătoare din tabelul următor:

Art. 2 La data intrării în vigoare a prezentei hotărâri se abrogă orice alte dispoziții contrare.

Art. 3

- Prezenta hotărâre se comunică prefectului judeţului Neamţ în vederea exercitării controlului cu privire la legalitate şi se aduce la cunoştinţă publică prin grija secretarului

Municipiului Roman. - Aducerea la cunoștința publică se face prin afişare la sediul autorităţilor administraţiei publice locale, cât şi prin site–ul oficial al Primăriei Municipiului Roman:

www.primariaroman.ro.

Preşedinte de şedinţă

Consilier,

Teodora BACIU

Contrasemnează,

Secretarul general al Municipiului Roman,

Gheorghe CARNARIU